Em 10 de maio de 2019, o governo Trump aumentou oficialmente a tarifa punitiva da Seção 301 de 10% sobre US$ 200 bilhões em importações da China para 25%.No início da semana, por meio de seu tweet, o presidente Trump ameaçou ainda impor a tarifa punitiva sobre todas as importações da China, incluindo vestuário e outros produtos de consumo.A escalada da guerra tarifária EUA-China atraiu nova atenção para a perspectiva da China como destino de fornecimento de vestuário.Também é particularmente preocupante que as tarifas punitivas levem a um aumento de preços no mercado dos EUA, prejudicando tanto os varejistas de moda quanto os consumidores.

Ao usar o EDITED, uma ferramenta de big data para a indústria da moda, este artigo pretende explorar como os varejistas de vestuário dos EUA estão ajustando sua estratégia de fornecimento para “Made in China” em resposta à guerra tarifária.Particularmente, com base em uma análise detalhada das informações em tempo real sobre preços, estoque e variedade de produtos de mais de 90.000 varejistas de moda e seus 300.000.000 itens de vestuário no nível da unidade de manutenção de estoque (SKU), este artigo oferece mais informações sobre o que é acontecendo no mercado de varejo dos EUA além do que as estatísticas de comércio em nível macro normalmente podem nos dizer.

Três achados chamam a atenção:

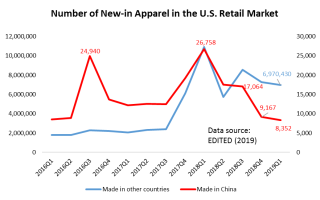

Primeiro, as marcas e varejistas de moda dos EUA estão comprando menos da China, principalmente em quantidade.Na verdade, desde que o governo Trump lançou a investigação da Seção 301 contra a China em agosto de 2017, os varejistas de vestuário dos EUA começaram a incluir menos “Made in China” em suas novas ofertas de produtos.Notavelmente, o número de SKUs de vestuário “Made in China” recém-lançados no mercado caiu significativamente de 26.758 SKUs no primeiro trimestre de 2018 para apenas 8.352 SKUs no primeiro trimestre de 2019 (Figura acima).Durante o mesmo período, as ofertas de novos produtos dos varejistas de vestuário dos EUA, provenientes de outras regiões do mundo, permaneceram estáveis.

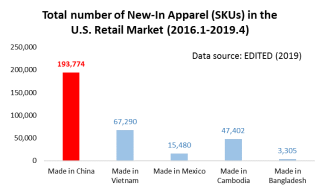

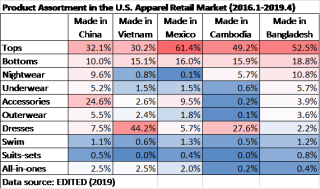

No entanto, consistente com as estatísticas de comércio em nível macro, a China continua sendo o maior fornecedor de vestuário para o mercado de varejo dos EUA.Por exemplo, para os SKUs de vestuário recém-lançados no mercado de varejo dos EUA entre janeiro de 2016 e abril de 2019 (os dados mais recentes disponíveis), o total de SKUs de “Made in Vietnam” foi apenas um terço de “Made in China”, sugerindo A incomparável capacidade de produção e exportação da China (ou seja, a variedade de produtos que a China pode fabricar).

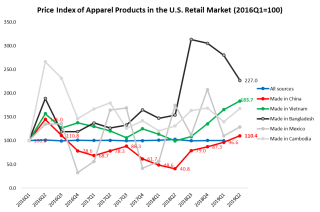

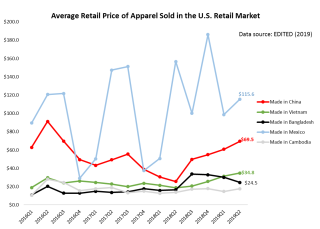

Em segundo lugar, o vestuário “Made in China” está se tornando mais caro no mercado de varejo dos EUA, mas continua competitivo em termos de preço.Embora a ação da Seção 301 da Administração Trump não tenha como alvo direto os produtos de vestuário, o preço médio de varejo de vestuário proveniente da China no mercado dos EUA, no entanto, continuou subindo de forma constante desde o segundo trimestre de 2018. Especificamente, o preço médio de varejo de roupas “Made na China” aumentou substancialmente de US$ 25,7 por unidade no segundo trimestre de 2018 para US$ 69,5 por unidade em abril de 2019. No entanto, o resultado também mostra que o preço de varejo do vestuário “Made in China” ainda era menor do que os produtos provenientes de outras regiões do mundo.Notavelmente, o vestuário “Made in Vietnam” também está se tornando mais caro no mercado de varejo dos EUA – uma indicação de que, à medida que mais produção está se movendo da China para o Vietnã, produtores e exportadores de vestuário no Vietnã enfrentam crescentes pressões de custo.Em comparação, no mesmo período, a variação de preço de “Made in Cambodia” e “Made in Bangladesh” permaneceu relativamente estável.

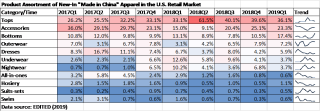

Terceiro, os varejistas de moda dos EUA estão mudando os produtos de vestuário que compram da China.Conforme mostrado na tabela a seguir, os varejistas de vestuário dos EUA têm adquirido menos itens básicos de moda de baixo valor agregado (como tops e roupas íntimas), mas categorias de vestuário mais sofisticadas e de maior valor agregado (como vestidos e agasalhos) da China desde 2018. Esse resultado também reflete os esforços contínuos da China nos últimos anos para atualizar seu setor de fabricação de vestuário e evitar simplesmente competir em preço.A mudança na estrutura do produto também pode ser um fator que contribuiu para o aumento do preço médio de varejo do “Made in China” no mercado dos EUA.

Por outro lado, os varejistas dos EUA adotam uma estratégia de sortimento de produtos muito diferente para vestuário proveniente da China em relação a outras regiões do mundo.À sombra da guerra comercial, os varejistas dos EUA podem rapidamente transferir pedidos de fornecimento da China para outros fornecedores de itens básicos de moda, como tops, bottoms e roupas íntimas.No entanto, parece haver muito menos destinos alternativos de abastecimento para categorias de produtos mais sofisticadas, como acessórios e roupas externas.De alguma forma, ironicamente, mudar para comprar produtos mais sofisticados e de maior valor agregado da China pode tornar as marcas e varejistas de moda dos EUA ainda MAIS vulneráveis à guerra tarifária, porque há menos destinos alternativos de abastecimento.

Em conclusão, os resultados sugerem que a China continuará sendo um destino crítico de fornecimento para marcas e varejistas de moda dos EUA em um futuro próximo, independentemente do cenário da guerra tarifária EUA-China.Enquanto isso, devemos esperar que as empresas de moda dos EUA continuem ajustando sua estratégia de fornecimento de vestuário “Made in China” em resposta à escalada da guerra tarifária.

Horário da postagem: 14 de junho de 2022